Des débits inattendus qui interrogent

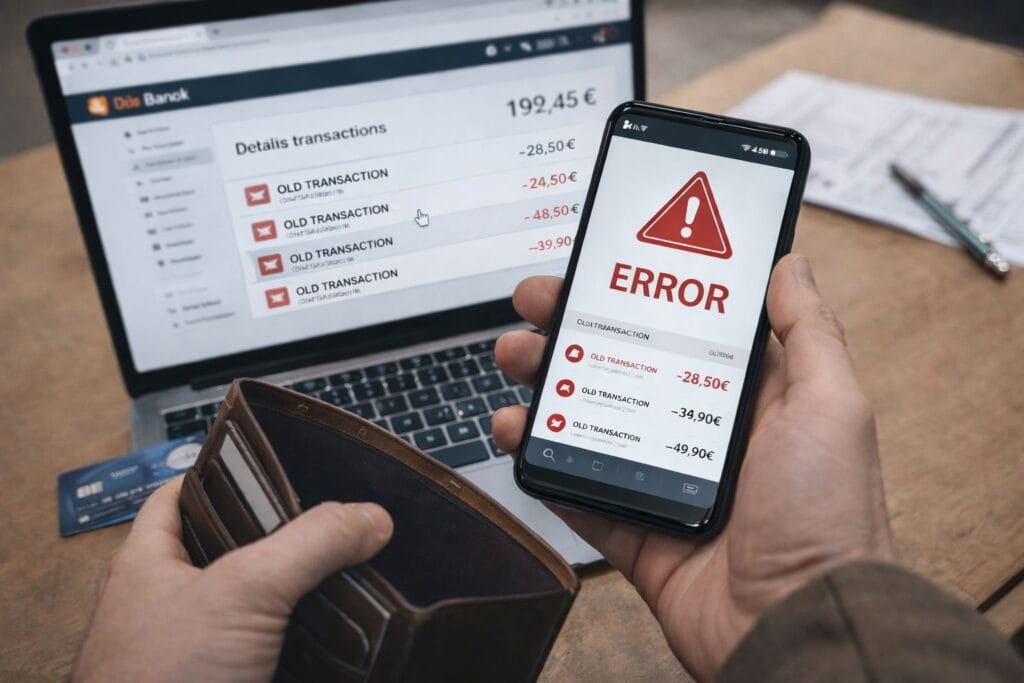

Fin janvier 2026, plusieurs citoyens belges ont constaté des prélèvements bancaires inattendus sur leur compte. Les montants ne correspondaient à aucun achat récent et semblaient liés à des transactions anciennes, parfois remontant à plusieurs années.

L’information a circulé dans les médias (RTL info), suscitant interrogations et inquiétudes. C’est à la suite de cette actualité que la réflexion s’est imposée : comment est-il possible, aujourd’hui encore, qu’un débit soit exécuté sans que le titulaire du compte n’en soit informé ou sollicité au préalable.

Un bug technique, pas une fraude

Les explications fournies par les banques ont rapidement permis d’écarter toute hypothèse de fraude ou de piratage. Le problème ne provenait ni des clients, ni de leurs cartes bancaires, mais d’une erreur technique chez un prestataire de services de paiement.

Des transactions anciennes ont été retraitées par erreur lors d’opérations techniques internes. Bien que ces paiements aient déjà été effectués et clôturés par le passé, ils ont été rejoués automatiquement avec des dates de valeur incorrectes, déclenchant des débits sur les comptes des clients.

Pourquoi les banques ont exécuté ces opérations

Dans l’écosystème actuel des paiements électroniques, les banques exécutent des ordres provenant de réseaux et de prestataires. Lorsque ces ordres sont techniquement valides, ils sont traités automatiquement par les systèmes bancaires.

Cela explique pourquoi plusieurs établissements ont été touchés simultanément, sans être à l’origine directe de l’erreur. Une fois le problème identifié, les remboursements ont été annoncés comme automatiques.

Quand une erreur technique devient un problème social

Pour les personnes disposant de revenus modestes, un débit imprévu n’est pas un simple désagrément. Beaucoup gèrent leur budget au jour le jour et comptent sur un solde précis pour assurer les dépenses essentielles.

Dans certains cas, l’argent prélevé devait servir à l’alimentation, aux transports ou à d’autres besoins de première nécessité.

Le retrait temporaire de ces sommes a pu empêcher certaines personnes de faire leurs courses ou de couvrir une dépense indispensable, avant même que le remboursement n’intervienne.

Cet aspect est rarement mis en avant, mais il constitue pourtant l’impact le plus concret de ce type d’incident.

Les limites des applications bancaires belges

En Belgique, la majorité des applications bancaires fonctionnent selon un modèle passif. Le paiement est exécuté automatiquement, puis visible dans l’application.

Ce fonctionnement ne pose généralement pas de problème tant que tout se déroule normalement. Mais lorsqu’une erreur technique survient, le citoyen se retrouve face à un débit déjà effectué, sans avoir eu la possibilité de le bloquer ou de le refuser.

Ce modèle, hérité d’une logique de stabilité et d’automatisation, montre ici ses limites.

Quand la validation utilisateur change tout

Cette situation amène naturellement à comparer les usages. Certaines banques ont fait le choix de demander une validation explicite pour chaque paiement par carte, via une notification en temps réel sur le smartphone.

Avec ce type de fonctionnement, une transaction ancienne rejouée par erreur aurait immédiatement attiré l’attention de l’utilisateur et aurait pu être refusée avant que l’argent ne soit débité.

Ce modèle adopté par N26, illustre une autre manière de concevoir la relation entre la banque et le citoyen.